Die neuesten Einschätzungen, Analysen und Einblicke von den Experten unserer Plattform

"Wir gehen davon aus, dass die US-Notenbank im Mai mit Zinssenkungen beginnen wird, und wenn die US-Notenbank vorangeht, werden andere Zentralbanken folgen."

Head of Fixed Income und Fondsmanager der GIS Euro Bond Fondspalette

- Über 25 Jahre Berufserfahrung

- AAA Bewertung durch Citywire2

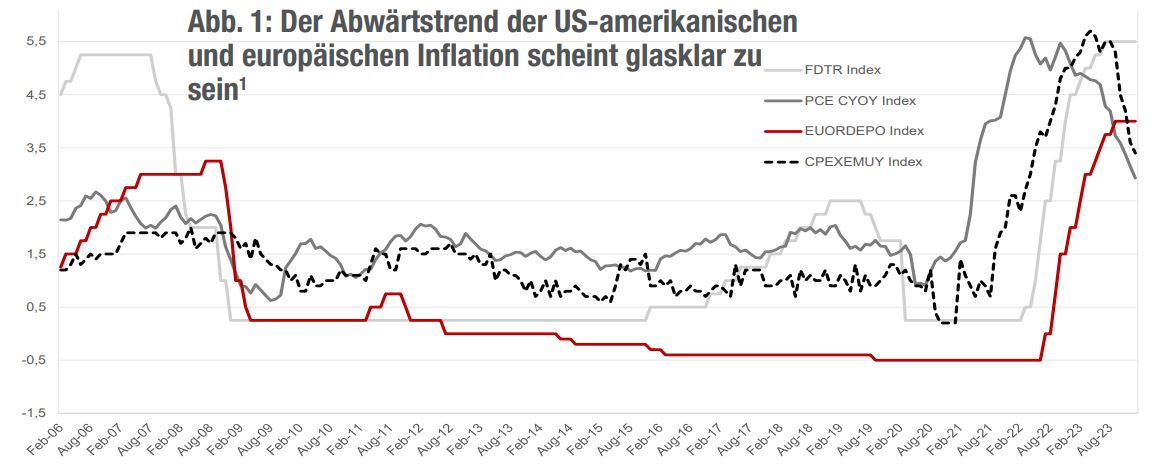

Verlangsamung der Inflation deutet auf Zinssenkungen hin

Der Abwärtstrend der Inflation ist ziemlich eindeutig, wie Abbildung 1 zeigt, und der Hauptgrund für die Fed und die EZB, mit Zinssenkungen zu beginnen. Allerdings ist der Weg zu einer niedrigeren Inflation möglicherweise nicht so linear, wie die Märkte gehofft hatten.

Der Markt rechnet fest mit einer ersten Zinssenkung durch die Fed im Juni, nachdem die jüngsten VPI-Daten aus den USA stärker als erwartet ausgefallen sind, was die Risiken für einen holprigen Weg zu einem künftigen Inflationsrückgang erhöht. Inzwischen tendiert die Marktstimmung auch zu einer ersten Zinssenkung durch die EZB im Juni, nachdem sie auf ihrer letzten Sitzung einen dovishen Kurs eingeschlagen hatte, wobei bis Oktober vier Zinssenkungen erwartet werden.

Sowohl Jerome Powell als auch Christine Lagarde haben versucht, die Erwartungen zu dämpfen, und haben nachdrücklich bekräftigt, dass Zinssenkungen von weiteren Daten abhängen, die die Inflations- und Wachstumstrends bestätigen. Beide haben sich gegen die Wahrscheinlichkeit früher Zinssenkungen ausgesprochen.

Wir gehen davon aus, dass die Fed im Mai mit Zinssenkungen beginnen wird, und wenn die Fed vorangeht, werden andere Zentralbanken folgen. Die EZB könnte im April bereit sein, wenn die Inflationsdrucke weiter zurückgehen, könnte es aber auch vorziehen, sich mehr Zeit zu lassen, während sich die Trends konsolidieren.

Abwärtstrend der Inflation wird durch schwaches Wachstum im Euroraum unterstützt

Wir sind der Ansicht, dass der Abwärtstrend der Inflation nicht gefährdet ist, sondern sich weiter verlangsamen wird. Trotz einiger Anzeichen für bessere Wirtschaftswachstumsaussichten bestehen weiterhin Unterschiede zwischen den einzelnen EU-Volkswirtschaften. Die Wirtschaft des Euroraums stagniert insgesamt und verzeichnete im letzten Quartal 2023 ein Nullwachstum, nachdem sie im dritten Quartal um 0,1 % geschrumpft war, wodurch eine technische Rezession knapp vermieden wurde.

Deutschland, die größte Volkswirtschaft des Euroraums, zeigt weiterhin eine anhaltende Schwäche und schrumpfte im vierten Quartal um 0,3 %. Unserer Ansicht nach bedeutet dies, dass die Makroprognosen der EZB leicht optimistisch sind und die Inflation angesichts der Schwäche der EU etwas zu hoch angesetzt ist. Dies könnte eine weitere Unterstützung für eine akkommodierende Politik der EZB in den kommenden Monaten sein. Die Tiefe der Zinssenkungen bleibt ungewiss, und die wichtigste Variable, die es zu beobachten gilt, ist, ob die deutsche Wirtschaft beginnt, sich zu erholen, oder ob sie die Zinsen senken muss, um das Wachstum anzukurbeln.

Was die anderen Mitglieder der "großen vier" Euro-Volkswirtschaften angeht, so verzeichnete Frankreich im vierten Quartal ein Nullwachstum, während Italien und Spanien besser abschnitten. Italien, für das eine Stagnation erwartet worden war, verzeichnete im 4. Quartal ein Wachstum von 0,2 %, während Spanien mit 0,6 % dreimal so stark wuchs wie die prognostizierten 0,2 %.

Wesentliche Erkenntnisse

Obwohl der Weg zu einer niedrigeren Inflation holpriger sein wird als von den Märkten erhofft, sind wir der Meinung, dass der Abwärtstrend nicht gefährdet ist & sich die Inflation weiter verlangsamen wird.

In den kommenden Wochen könnten sich taktische Chancen für Euro-Anleihen ergeben, wenn die Renditen nach oben klettern, während die Erwartung einer steileren Renditekurve Chancen für Anleihen mit mittlerer bis kurzer Laufzeit bietet.

Staatsanleihen aus Italien, Spanien und Griechenland profitieren von enger werdenden Spreads gegenüber Bundes-anleihen und einer hohen Anlegernachfrage.

Steiler werdende europäische Renditekurve bietet Chancen

Die Renditen 10-jähriger Bundesanleihen stiegen kürzlich von 1,90 % im Dezember 2023 auf etwa 2,35 % Anfang Februar 2024, während die 2-jährige Bundesanleihe nach dem Erreichen von 2,35 % wieder auf 2,75 % anstieg. In diesem Zusammenhang sehen wir zwei wichtige Chancen. Erstens behalten wir die neutrale Duration in den Euro-Rentenportfolios für die kommenden Wochen bei, für den Fall, dass sich taktische Gelegenheiten ergeben, die Duration zu erhöhen, falls die Renditen erneut ansteigen. Zweitens spiegelt die derzeitige Umkehrung der Renditekurve in der Eurozone die Markterwartungen für künftige Zinssenkungen wider. Wenn die EZB ihre Absicht signalisiert, die Geldpolitik zu lockern, dürfte die Renditekurve steiler werden, so dass sich die Renditespanne zwischen 2 und 10 Jahren in der Eurozone ausweitet und Anleihen mit mittlerer bis kurzer Laufzeit eine Outperformance erzielen dürften.

Taktisch bleiben

In den Euro-Rentenportfolios waren wir zum Jahresende 2023 defensiv positioniert, haben diese Position aber in den letzten Wochen taktisch neutral angepasst, da die Märkte auf weitere wirtschaftliche und zentralbankbezogene Signale warten. Die Portfolios sind bei den kurzfristigen Laufzeiten neutral positioniert und im Vergleich zur Benchmark insgesamt etwas länger, bei der 30-jährigen Laufzeit defensiv short und bei Peripherieanleihen, insbesondere italienischen BTPs, long.

Anleihen der Peripherie florieren

Die Spreads für den 10-jährigen BTP-Bund haben sich in den letzten Wochen eingeengt und lagen Ende Januar bei rund 150 Basispunkten, dem niedrigsten Stand der letzten zwei Jahre. Dies ist auf verschiedene Faktoren zurückzuführen, darunter die Bestätigung des neutralen Ausblicks für Italien durch die Rating-Agenturen, ein höher als erwartetes BIP-Wachstum und die Erwartung, dass die künftige Haushaltsverschuldung durch den EU-Stabilitäts- und Wachstumspakt begrenzt wird. Wir bestätigen daher unsere positive Einstellung zu italienischen BTPs, die wir gegenüber der Benchmark übergewichten. Das Hauptrisiko liegt in den hohen Nettoemissionen, die in den kommenden Wochen erwartet werden. Angesichts der starken Nachfrage gehen wir jedoch davon aus, dass sich dies vorerst nicht wesentlich auf die Spreads auswirken wird.

Wir sind weiterhin positiv gegenüber Staatsanleihen der Peripherieländer Spanien und Griechenland gestimmt, da sich in beiden Ländern die 10-jährigen Spreads gegenüber Bundesanleihen verengt haben. Die jüngsten Anleihesyndizierungen zeigten beide eine enorme Nachfrage, da der Appetit der Anleger auf Carry und Rendite anhält.

Kurz gesagt: Angesichts der günstigen Aussichten sollten Anleger die derzeit hohen Zinsen nutzen, um ihre Renditen im Vorfeld von Zinssenkungen zu optimieren, und gleichzeitig die Duration erhöhen, um im Falle eines Risikoabbaus oder erhöhter Volatilität zu diversifizieren.

"Wenn die EZB ihre Absicht signalisiert, die Politik zu lockern, dürfte die Zinskurve steiler werden."

#4

Zinssenkungen der EZB bis Oktober 2024 erwartet

ca.150BPS

10-jährige BTP-Bund-Spreads

1Quelle: Bloomberg mit Datenstand 29. Januar 2024. 2Das Investmentteam kannn sich ändern. Quelle der Auszeichnung Citywire. Ein Rating wird nur zur Veranschaulichung gezeichnet und kann sich ändern. Weitere Informationen über das Rating (Methodik, zugrunde gelegtes Universum) finden Sie unter folgendem Link: https://citywire.com/americas/manager/mauro-valle/d5145.

***

© Generali Investments, alle Rechte vorbehalten. Diese Website wird von der Generali Investments Holding S.p.A. als Holdinggesellschaft der wichtigsten Vermögensverwaltungsgesellschaften der Generali Gruppe zur Verfügung gestellt, die direkt oder indirekt die Mehrheitsbeteiligung an den unten aufgeführten Gesellschaften hält (im Folgenden gemeinsam "Generali Investments"). Diese Website kann Informationen über die Tätigkeit der folgenden Gesellschaften enthalten: Generali Asset Management S.p.A. Società di gestione del risparmio, Infranity, Sycomore Asset Management, Aperture Investors LLC (einschließlich Aperture Investors UK Ltd), Plenisfer Investments S.p.A. Società di gestione del risparmio, Lumyna Investments Limited, Sosteneo S. p.A. Società di gestione del risparmio, Generali Real Estate S.p.A. Società di gestione del risparmio, Conning* und unter deren Tochtergesellschaften Global Evolution Asset Management A/S - einschließlich Global Evolution USA, LLC und Global Evolution Fund Management Singapore Pte. Ltd - Octagon Credit Investors, LLC, Pearlmark Real Estate, LLC sowie Generali Investments CEE. *Einschließlich Conning, Inc, Conning Asset Management Limited, Conning Asia Pacific Limited, Conning Investment Products, Inc, Goodwin Capital Advisers, Inc. (zusammen "Conning").