Dieser Fonds ist nur für den Einsatz in fondsgebundenen Versicherungen erhältlich.

Bitte bestätigen Sie, dass Sie diesen Hinweis gelesen und verstanden haben, um fortzufahren.

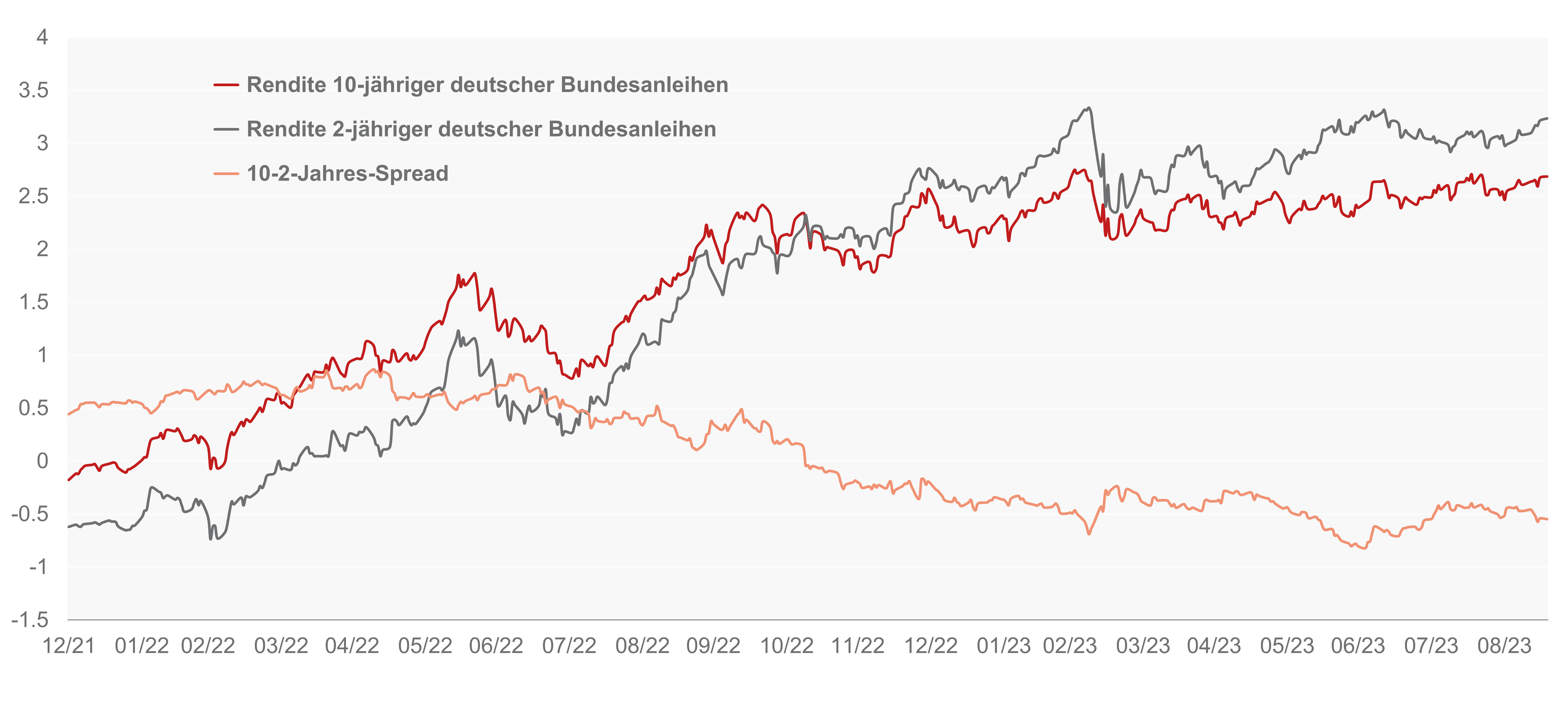

"Die Renditekurve könnte noch eine Weile invertiert bleiben und steiler werden, wenn sich die Aussicht auf Zinssenkungen abzeichnet."

Head of Fixed Income und Portfoliomanager der GIS Euro Bond Fondspalette

- Über 25 Jahre Erfahrung in der Finanzbranche

- AAA Rating von Citywire1

Eine zaghafte Anhebung

Die Leitzinserhöhung der EZB um 25 Basispunkte am 14. September wurde von den Märkten als "dovish hike" eingestuft. Schwache Konjunkturdaten und die Abwärtskorrektur der Wachstums- und Inflationsprognosen der EZB waren die Hauptgründe für die längere Diskussion.

Die Anhebung erfolgte angesichts der Tatsache, dass die Gesamtinflation nach wie vor als "zu lange zu hoch" angesehen wird und einige Indikatoren, wie die Öl- und Gaspreise, in letzter Zeit gestiegen sind. Die EZB deutete an, dass das derzeitige Zinsniveau ausreicht, um die Inflation im Laufe der Zeit auf das Zielniveau zurückzuführen, und Präsidentin Lagarde deutete an, dass der Schwerpunkt nun auf der Beibehaltung des derzeitigen Zinsniveaus liegt.

Haben wir den Höhepunkt des Zinserhöhungszyklus der EZB erreicht?

Angesichts des aktuellen makroökonomischen Bildes ist es schwer vorstellbar, wie die Inflation steigen könnte. Die europäischen Einkaufsmanagerindizes haben sich seit Juni deutlich verschlechtert, und das BIP-Wachstum lag im zweiten Quartal bei nur 0,1 % und damit unter den ursprünglichen Schätzungen von 0,3 %. Die neuen EZB-Prognosen gehen jedoch nach wie vor von der ursprünglichen Schätzung eines Wachstums von 0,3 % im Quartalsvergleich aus und erwarten für das dritte Quartal dieses Jahres eher eine Stagnation als eine Verlangsamung des Wachstums, was auf einen höheren Verbrauch aufgrund der rückläufigen Inflation und eines guten Arbeitsmarktes zurückzuführen ist.

Diese Projektionen könnten jedoch zu optimistisch sein. Der disinflationäre Trend wird im Wesentlichen bestätigt, wobei die Erwartungen für die Kerninflation in den nächsten zwei Jahren nach unten korrigiert wurden (-0,1 %). In den kommenden Monaten wird es wichtig sein, die Energiepreise - den wichtigsten Inflationsrisikofaktor - zu beobachten und festzustellen, ob sich die Löhne konsolidieren.

Derzeit rechnen die Märkte nur mit einer geringen Chance auf eine Zinserhöhung im vierten Quartal. Sollten sich im letzten Quartal des Jahres eine stagnierende Wirtschaft und eine Desinflation bestätigen, wird sich der Markt darauf konzentrieren, wie lange die EZB die Zinsen unverändert lassen kann. Derzeit scheint dies eine Diskussion für die zweite Jahreshälfte 2024 zu sein, aber angesichts der Unsicherheit des makroökonomischen Szenarios und vor allem der Schwierigkeit, die wirtschaftlichen Auswirkungen des Zinserhöhungszyklus vorherzusagen, sollte man die Möglichkeit einer früher als erwarteten Umkehr des geldpolitischen Zyklus nicht ausschließen.

Highlights

Die EZB hob ihre Leitzinsen um weitere 25 Basispunkte an, wodurch der Einlagensatz auf 4% und der Reposatz auf 4,5% stieg.

Möglicherweise haben wir den Höhepunkt des Zinserhöhungs-zyklus erreicht, denn die Makro-indikatoren deuten auf eine stagnierende oder sich verlang-samende Wirtschaft in den kommenden Quartalen hin, und die Inflation ist rückläufig.

Die Portfolios sind zu einem neutralen Durationsengagement übergegangen, haben sich jedoch vom langen Ende der Kurve zum mittelkurzen Ende hin bewegt, um die Renditen zu maximieren und gleichzeitig die potenzielle Markt-volatilität abzufedern.

Höher für länger

Bei einem Szenario "höherer Zinsen für eine längere Laufzeit" dürften sich die Renditen weiterhin innerhalb der in den letzten Monaten beobachteten Spanne bewegen. Die Renditekurve könnte noch eine Weile invertiert bleiben und steiler werden, wenn sich die Aussicht auf Zinssenkungen abzeichnet.

Eine Erhöhung der Duration in den Anlageportfolios könnte eine nützliche Diversifizierungsstrategie im Falle eines risikoarmen Umfelds oder einer erhöhten Volatilität sein, wovon Staatsanleihen in der Regel profitieren. Umgekehrte Renditekurven ermöglichen es den Anlegern normalerweise, ihre Renditen zu maximieren, ohne in ihren Portfolios ein zu großes Zinsrisiko einzugehen.

In unseren Fonds: Verschiebung zum kurzen Ende

Meiner Meinung nach ist es noch nicht an der Zeit, eine starke Zinsposition einzunehmen, aber wir beginnen, die defensive Haltung, die unsere Strategie seit Anfang 2023 kennzeichnet, zu reduzieren. Wir verwalten die Duration weiterhin taktisch mit einer moderaten Übergewichtung. Dies beruht auf unserer Erwartung, dass sich die Renditen zehnjähriger Euro-Anleihen in den kommenden Monaten bis zum nächsten Zinsschritt nach unten innerhalb der in den letzten Wochen beobachteten Spanne bewegen werden, insbesondere am kurzen Ende.

Außerdem haben wir unser Engagement vom langen Ende der Kurve auf das mittelkurze Ende verlagert, um die Renditen zu maximieren und gleichzeitig die potenzielle Marktvolatilität aufgrund des sich verlangsamenden Wirtschaftswachstums abzufedern.

Was das geografische Engagement anbelangt, so nehmen wir eine taktische Neugewichtung unserer Allokation in Peripherieanleihen aus Italien und Griechenland vor. Wir sind nach wie vor positiv gegenüber europäischen Peripherieanleihen eingestellt, zumal die EZB derzeit keine Pläne hat, das Reinvestitionsprogramm für PEPP-bezogene Wertpapiere zu ändern.

Wir haben uns jedoch entschieden, die starke Übergewichtung italienischer BTPs im Sommer zu reduzieren, da das Risiko eines langsameren Wirtschaftswachstums in Italien die Volatilität dieser Papiere erhöhen könnte, insbesondere während der Budgetdiskussionen. Wir sind jedoch bereit, wieder einzusteigen, wenn die Spreads wieder ihre Jahreshöchststände erreichen. Wir haben diese Reduzierung durch ein höheres Engagement in spanischen Staatsanleihen ausgeglichen, in denen wir untergewichtet waren, um von einer größeren Diversifizierung und dem attraktiven Carry zu profitieren. Schließlich bleiben wir bei den Emissionen der Europäischen Union übergewichtet, da sie ein gutes Risiko-Ertrags-Profil bieten.2

"Es ist noch nicht an der Zeit, eine starke Position bei den Zinsen einzunehmen"

1,5% bis 1%

EZB senkt Wachstumsprognose

für 20243

3,47%

Durchschnittlicher YTM 1-3 Jahre ICE BofA Euro

Government Bonds Index3

3,30%

Durchschnittlicher YTM 5-10 Jahre ICE BofA

Euro Government Bonds Index3

1 Die Zusammensetzung des Investmentteams kann sich noch ändern. Quelle der Auszeichnung Citywire. Ein Rating dient nur der Veranschaulichung und kann sich ändern. Weitere Informationen über das Rating (Methodik, Universum) finden Sie unter folgendem Link: https://citywire.com/americas/manager/mauro-valle/d5145. 2 Es gibt keine Garantie, dass ein Anlageziel erreicht oder eine Kapitalrendite erzielt wird.3 Quelle: Bloomberg, Stand: 18. September 2023.

© Generali Investments, alle Rechte vorbehalten. Diese Website wird von der Generali Investments Holding S.p.A. als Holdinggesellschaft der wichtigsten Vermögensverwaltungsgesellschaften der Generali Gruppe zur Verfügung gestellt, die direkt oder indirekt die Mehrheitsbeteiligung an den unten aufgeführten Gesellschaften hält (im Folgenden gemeinsam "Generali Investments"). Diese Website kann Informationen über die Tätigkeit der folgenden Gesellschaften enthalten: Generali Asset Management S.p.A. Società di gestione del risparmio, Infranity, Sycomore Asset Management, Aperture Investors LLC (einschließlich Aperture Investors UK Ltd), Plenisfer Investments S.p.A. Società di gestione del risparmio, Lumyna Investments Limited, Sosteneo S. p.A. Società di gestione del risparmio, Generali Real Estate S.p.A. Società di gestione del risparmio, Conning* und unter deren Tochtergesellschaften Global Evolution Asset Management A/S - einschließlich Global Evolution USA, LLC und Global Evolution Fund Management Singapore Pte. Ltd - Octagon Credit Investors, LLC, Pearlmark Real Estate, LLC sowie Generali Investments CEE. *Einschließlich Conning, Inc, Conning Asset Management Limited, Conning Asia Pacific Limited, Conning Investment Products, Inc, Goodwin Capital Advisers, Inc. (zusammen "Conning").